Contents

ども、ゆうきです。

あなたは、税金について、深く考えたことはありますか?

ふつうに会社員をやっていると、なかなか気づきにくい「税金」

すごい働いているのに、手取りが少ないなあ…

そう思っていませんか?

思考がそこで終わっていると、もったいないです。税金は払わなくていい方法があるから。。

- 何のために年末調整をしているのか?

- 何のために確定申告をするのか?

しっかり勉強することで、無駄な出費を抑えていきましょう!

稼ぐのも大事ですが、気づかないうちに税金を減らすことから始めましょう。

税金とは?

税金と一言で言っても、国から徴収される金には種類があります。

給料明細を見てみましょう。

- 源泉徴収税(所得税)

- 住民税

- 健康保険料

- 厚生年金料

- 雇用保険料

・・・大きく分けてこんなような税金が勝手に惹かれているはずです。

ここで、

- 健康保険料

- 厚生年金料

- 雇用保険料

は税金とはちょっと違うし、減らせないものなのです。

ちなみにこれを減らしたいなら、4~6月の給料を安くしておくことです。

これらの保険料は給料によって決まります。それも、4~6月の給料の額で決まるのです。

つまり、4~6月に残業をして、ほかの月は残業はしてない。そんな状況になっていると、保険料だけ上がって無駄払いすることになります。

せっかく残業しても、保険料で持っていかれるので、働いているのにも関わらず結果財布に入ってくる金額は、減ることになります。

厚生年金は65歳以降にならないと回収できないし、

ちまたでは、あと十年もたてば、給付年齢が70歳、75歳からになって、払った金額の回収はまず無理・・・

何て言われてますね><

まあこれはしゃーない。国の制度ですから。。うまく給料を調整して、なるべく支払い金額を減らしていきましょう。

【朗報】健康保険をうまく使うと、払ってきた保険料を回収可能

しかーし!

健康保険料は、条件が整えば、あなたでも回収していくことが可能です!!

詳しくはこちら

会社員でも減らせる税金とは?

さて、今度は、

- 源泉徴収税(所得税)

- 住民税

です。

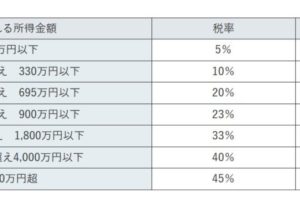

所得税は、下記の表な感じ。

住民税は、課税標準額(所得金額 - 所得控除)に対して10%の税率で課税されます。

年収500万、手取り330万の人だと、何もやらなければ、20%の所得税がかかり、10%の住民税を持っていかれることになります。

えぐう!

むっちゃもってくやん。

多くの会社員は、こうなっていることを知らず、必死に働いて、納税しているんでしょうね。

難しいこと考えなくて済むので、無知は幸せなのかもしれませんけど、僕は、無知は馬鹿を見るとも思います。

さて、本題は、これを減らしていったほうがよくないですか?という話ですね

ミソなのは、「課税される所得金額」という部分です。

実は、控除できる(課税される所得金額)を減らすことができます。

結構やっている人が多い代表的(というか絶対やるべきもの)なのは、

- 生命保険控除 最大4万

- 医療費控除(10万円~) 最大最大で200万円

- 地震保険控除 最大5万

- 個人年金控除 最大4万

- 寄付金控除 ふるさと納税で住民税が引ける

- 扶養控除(特別控除) 38万

- 小規模企業共済(事業主は小規模企業共済84万とセーフティ共済240万、IDECOでき、会社員はIDECOだけ)

ですかね。

保険は将来のためだけではない!今の出費も減らせる便利なもの

ここからわかることは、各種保険は、将来お金が増えるだけではなく、

払うべき税金を払わなくて済むことで今の出費を抑えることができるのです

単純に30%引かれるとしたら、

生命保険4万円分課税所得が減ることにより、12000円の税金を減らせることになります(単純計算)

そのために生命保険入るのもなあ・・・という方もいるかもしれませんが、

生命保険は払っとけば、将来増えるものなので、やっといて損はありません。

これと同じで個人年金も、やっとけば増えます。しかも税金も減らせる。一石二鳥です。

医療保険・地震保険は掛け捨てにはなるので、

余裕があれば、入るようにしましょう。

特に、女性の方は子供を産む前には医療保険は入っておくことをお勧めします。

帝王切開にも対応する保険に入っておけば安全です。

保険も下りるし、控除もできる。

扶養控除(特別控除) 38万

これは、いわいる103万以上働かなければ扶養としていれておけるやつです。

かなりでかいので、世帯で入れれる人がいれば、必ず入れましょう

さて、細かい控除はこれで終わり。次にでかい控除の本題です。

ふるさと納税で住民税を肉に変える

寄付金控除の枠でやれる控除です。

これは住民税を減らせるというか払うべき金額をものに変えられる。と思ってください。

金は払うは払うです。

どうせ払うなら、肉に変えておこう!

僕は、今回さとふるで実施しました!肉以外にもたくさんあるので、今回は旅行にしました!

いくらふるさと納税できるのか?は自分の所得によって変わるので、

さとふるで計算してみてください~

年収500万くらいなら大体5万くらいできるはずです。

最強の節税対策IDECO

小規模企業共済(事業主は小規模企業共済とセーフティ共済、IDECOでき、会社員はIDECOだけ)

これが最強です。

IDECO、

よくわからない人はググってくれと言いたいですが、やさしい僕は説明します。

ざっくりいうと、非課税の投資+控除です。

NISAとは別です。NISAは控除できないただの非課税投資

投資なので、元本割れすることはありますが、最強なのは、掛け金が全額控除されることなのだ。

僕はSBI証券でやってます。手数料が一番安いから。

りそなとかUFJとかでもやってますが、手数料クソ高いので、SBI証券一択です。

やれる金額は人によって違いますが、会社員の人はまあ大体27万6000円になるでしょう

月々積み立てていく支払い方法です。

なんと、個人事業主は81万6000円も実施することができます!

節税効果20万超え!!

そんなに実施するお金がない~><

とか言って、貯金常に100万はあります!(`・ω・´)

って人は馬鹿なので、貯金するくらいならIDECOやってくださいね。

さっきの保険の話と同じで、控除できる+将来増える(可能性がある)ものなので、金があるならやったほうがいいのです。

個人事業主は81万6000円やれるわけだから、やらないだけで、年間20万を超える損をしていることになります。

会社員だと27万6000円なので、年間7万くらい損することになります。

さらに運用がうまくいけば増えるので、損はそれ以上になる可能性もあります

運用益は非課税なので、どんだけ増えてもOK!

今年は、収入も減ったし、やらないって選択もできるので、収入が多くなりそうな年だけやるって選択でもOK!

IDECOのデメリットは?死んだら?

デメリットは、60歳になるまでは引き出せないことですかねえ

でも、「iDeCo」の加入者が、60歳前に亡くなってしまった場合。

また、不慮の事故や病気などから回復をしたものの、障害が残ってしまった場合などです。こうした場合には、60歳前でもお金を引き出すことができます。

なので完全に無駄になることはないのです。

まあ、死んだら意味ないって話にもなりますけど、自分の子供や配偶者にお金を残せるのはいいことですね

結論 会社員はとりあえずIDECOとふるさと納税はやっとけ

ということで、税金減らしたいなら、ふるさと納税とIDECOはやってください。

さらに!小規模企業共済+セーフティ共済とのコンボ

さらに、事業主は小規模企業共済84万と、セーフティ共済240万の控除も併用できます!

確定申告もするでしょうから、青色申告控除65万も受けられるし、

各種控除だけでも所得税・住民税すら0にさせることができる最大金額が、

給料所得控除 65

基礎控除 38

小規模84

ideco081.6

生命保険控除4

医療保険10

個人年金4

青色申告65

セーフティ共済240

で、591万円!

591万までなら、収入としてあげても、なんも払わなくて済みます^^

ふるさと納税は、各種控除後に計算するので、住民税が0ならふるさと納税もできない(やらなくていい)ってことになります。

うちは家賃も事業経費としてあげてます。

ガソリン代も…

不動産やってる関係で、地方の視察(旅行)も経費で上げられますし、

ビジネスにつながるような飲み会も経費です。

事業性が認められれば、あらゆるものを経費として計上することができるので

事業をやって、ちゃんと確定申告したほうが、税的に有利になりますよ~

(できるかどうかは税理士に確認してもらってます)

会社員でも元手0から所得税・住民税を0にすることができる裏ワザ

各種控除は、金を持ってないとできないことでしたね。

でも、金を持ってなくても所得税・住民税を0にさせる裏ワザは存在します。

僕も0までにはしてませんが、多少減らすことをやってます。

どんな裏ワザか?

ずばり、不動産を持つことです。

不動産は、金を借りるのが簡単です。

不動産を自分の財布からではなく借入をすることで、他人の金で買って、(元手0)

買った分の金額を減価償却に充てて、課税所得を減らすことができます。

まあここは難しいんで、

不動産の運用プロに教わってください。

ここから無料相談できるんで、不動産で節税ってどんな裏ワザなの?って聞いてみてください。

僕のブログでも気が向いたら書こうと思います~

^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^^「LINE」でお友達になりましょう!

また、どんな小さなことでも大丈夫です、 わからないことがあれば、【LINE】にて、質問くださいね ちなみに、友達に追加するだけで無料で有益なレポートがすぐ見れます。

下記ボタンをタップ!PCは表示されるQRコードを読み取って追加してください。

最後まで読んでいただいてありがとうございました!よかったらメルマガ登録してみてください

|

|